e-Pbk adalah salah satu bentuk dari perkembangan teknologi di bidang perpajakan, yang diharapkan dapat memudahkan WP dalam memenuhi hak atas kesalahan dalam pembuatan SSP. Jika dulu, untuk melakukan PBK, WP wajib untuk mengisi formulir dan datang ke KPP untuk menyerahkan permohonan. Maka sekarang, WP cukup melakukan PBK secara online melalui web DJP Online.

Dalam pemenuhan kewajiban perpajakan. Tidak menutup kemungkinan bahwa dalam pembuatan Surat Setoran Pajak (SSP), terdapat kekeliruan secara materiil, yang biasanya terjadi saat WP membuat ID Billing.

Hal ini umum terjadi, apalagi setiap satu jenis pajak akan memiliki kode setor yang berbeda dengan jenis pajak lainnya. Selain itu, kekeliruan dalam penghitungan besaran pajak, juga dapat menyebabkan SSP yang disetor menjadi Lebih Bayar.

Kondisi-kondisi tersebutlah, yang mendasari munculnya istilah Pbk atau Pemindahbukuan.

Pemindahbukuan (Pbk)

Apa yang dimaksud pemindahbukuan?. Pemindahbukuan atau Pbk, merupakan salah satu cara yang dapat digunakan oleh wajib pajak, untuk memindahkan suatu saldo yang terbukti lebih bayar terhadap satu jenis pajak, ke jenis pajak lainnya yang kurang bayar. Pemindahbukuan secara jelas diatur dalam Pasal 16 PMK Nomor 242/PMK.03/2014.

Misalkan PT GDR membuat SSP dengan kode pajak 411128-420 dengan nominal Rp 10.000.000. Ternyata setelah perhitungan ulang, terdapat kesalahan dalam pembuatan SSP, dimana PT GDR seharusnya hanya perlu membayar pajak dengan kode serupa sebesar Rp 9.000.000. Sehingga dalam kondisi demikian, PT GDR mengalami lebih bayar sebesar Rp 1.000.000.

Lebih bayar pajak senilai Rp 1.000.000 pada kode pajak 411128-420 itulah yang dapat di pindahbukukan. Misalkan, ternyata pada kasus yang lain PT GDR mempunyai hutang pajak dengan kode 411121-100 dengan nominal Rp 1.000.000. Maka, senilai lebih bayar pada kode 411128-420 tadi dapat dipindahsaldokan untuk melunasi hutang pajak pada kode 411211-100, dengan cara pemindahbukuan.

Baca juga : Pajak Bagi UMKM. Pelaku UMKM Wajib Tahu!

Dulu untuk melakukan proses pemindahbukuan, wajib pajak harus mengirimkan permohonan dan formulir pemindahbukuan secara tertulis ke KPP terdaftar. Namun seiring dengan perkembangan teknologi, Pbk kini dapat dilakukan secara mandiri melalui web DJP online lewat layanan e-Pbk.

Pemindahbukuan Online (e-Pbk)

“Pemindahbukuan secara mandiri, dapat dilakukan pada web DJP online masing-masing WP. Namun demikian terdapat hal yang perlu digarisbawahi, mengingat layanan ini, hanya berlaku pada SSP yang belum dilaporkan”.

SSP yang telah dilaporkan misalnya dalam pelaporan PPh Unifikasi atau Webfaktur untuk PPN, umumnya tidak dapat dilakukan Pbk secara online. Sehingga WP harus mengurus secara mandiri permohonan pemindahbukuan ke KPP terdaftar.

Objek Non Fasilitas Pbk Online

Dilansir dari pajak.go.id. Selain SSP yang telah dilaporkan dalam pelaporan masa. Objek-objek berikut ini adalah objek yang tidak dapat dilakukan Pbk secara online.

- Pemindahbukuan dari Non NPWP;

- Pemindahbukuan dengan jumlah pembayaran yang lebih besar daripada hutang pajak.

Objek Pbk Online

Dilansir dari sumber yang sama (pajak.go.id). Objek yang dapat dilakukan PBK secara online adalah sebagai berikut.

- Pemindahbukuan dari NPWP yang sama maupun dari NPWP yang berbeda (PBK kirim dan PBK Terima);

- Surat Setoran Pajak yang belum dilaporkan pada SPT Masa;

- Pemindahbukuan dari pemindahbukuan sebelumnya yang belum dilaporkan pada SPT Masa;

- Kode Billing yang diterbitkan melalui laman DJP Online, yang bersumber dari core billing DJP;

- Salah setor SSP dan pemecahan SSP Non PBB;

- Kode Akun Pajak dan Kode Jenis Setoran pembayaran pajak masa dan tahunan, serta Kode Jenis Setoran 3xx, 5xx, dan 9xx.

Cara Pemindahbukuan Lewat e-Pbk

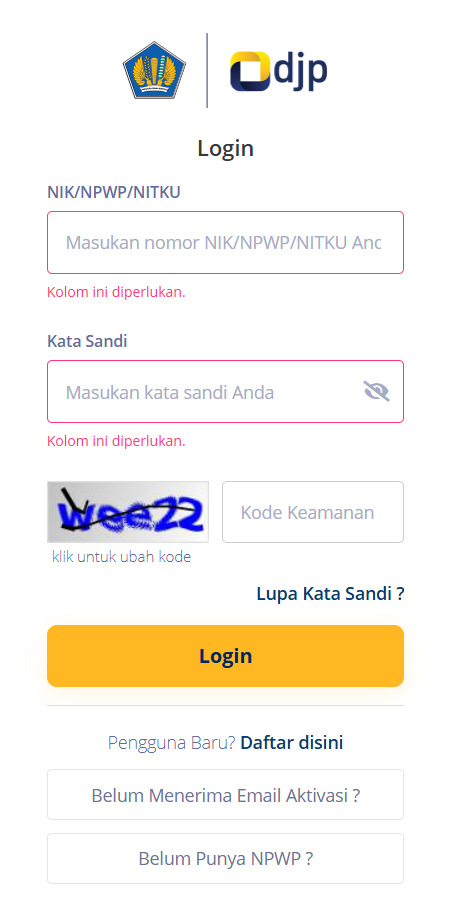

- Kunjungi situs djponline.pajak.go.id untuk masuk ke akun DJP kamu.

- Bagi pengguna baru yang belum mempunyai akun, klik “daftar disini” untuk membuat akun baru. Pengguna baru wajib memiliki efin untuk melanjutkan pendaftaran.

- Bagi pengguna yang sudah terdaftar. Masukkan NPWP, NIK, atau NITKU yang terdaftar.

- Masukkan kata sandi yang sudah kamu buat sebelumnya saat pendaftaran akun.

- Masukkan kode keamanan yang sesuai.

- Bagi kamu yang lupa kata sandi. Kamu bisa memilih layanan “Lupa Kata Sandi?“, yang bercetak biru dibawah kode keamanan.

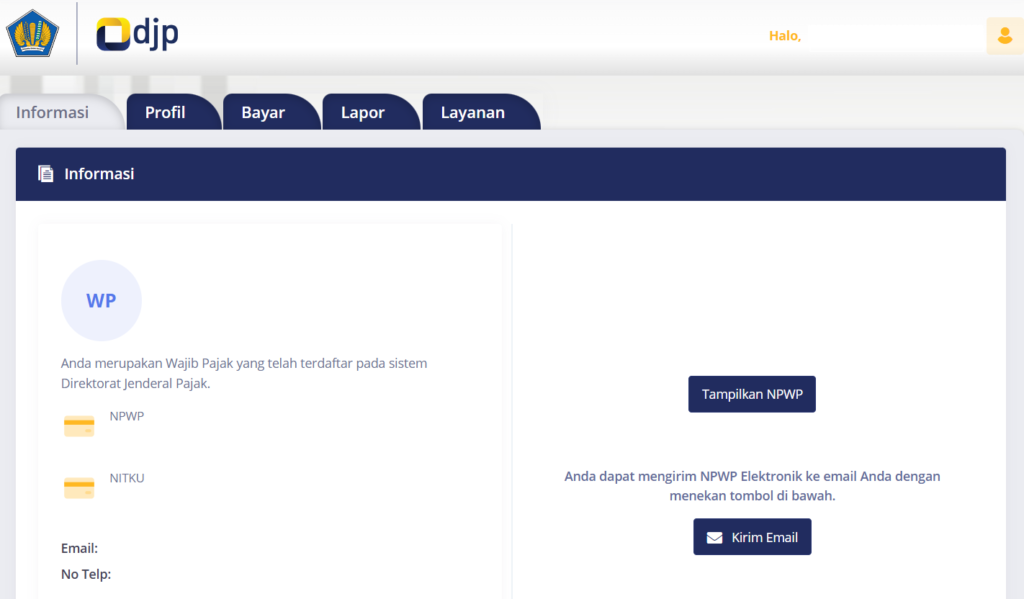

- Setelah login, kamu akan diarahkan ke dashboard akun DJP Online.

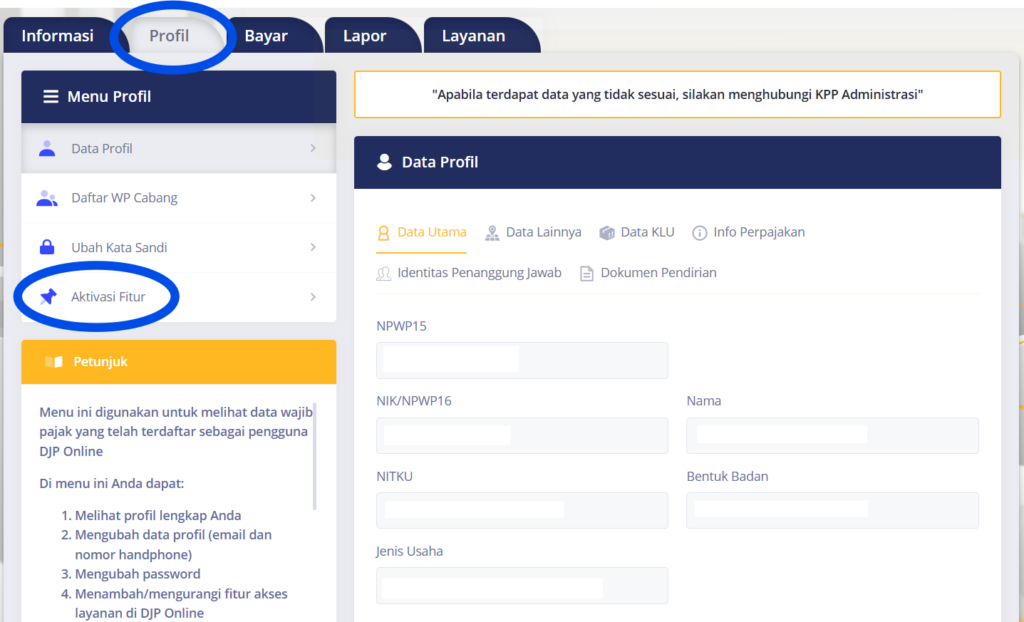

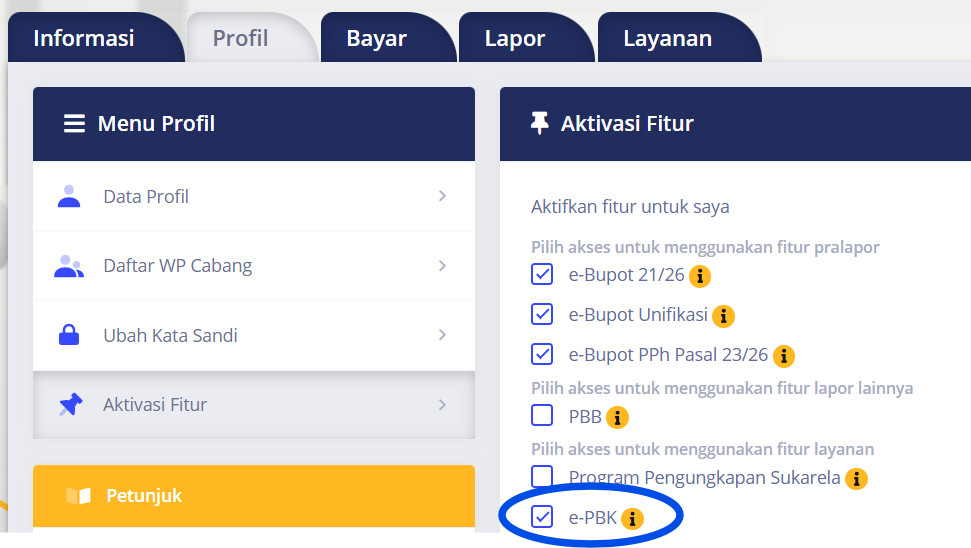

- Klik tab “Profil“, dan klik “Aktivasi Fitur“

- Pastikan pada bagian Aktivasi Fitur. Fitur “e-Pbk” telah tercentang.

- Jika aktivasi fitur telah selesai dilakukan. Klik tab “Layanan“.

- Klik menu “e-Pbk” untuk melakukan proses pemindahbukuan.

- Setelahnya, kamu akan diarahkan ke dashboard e-Pbk.

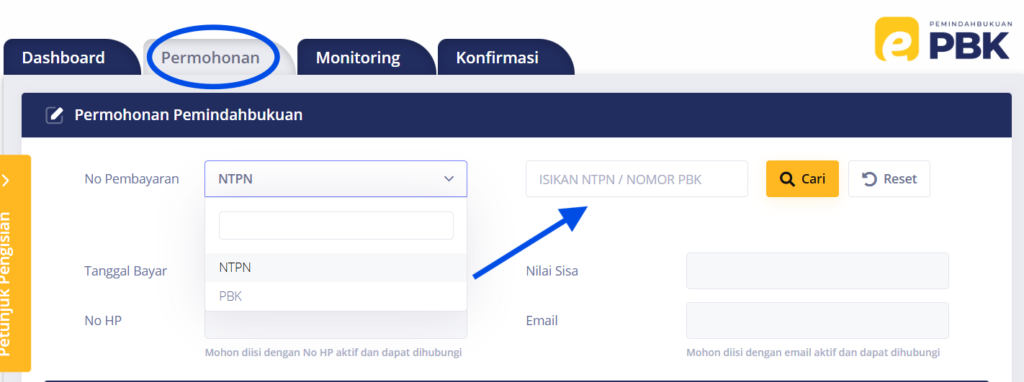

- Klik tab “Permohonan“.

- Pada bagian “No Pembayaran“. Pilihlah jenis pembayaran yang mau di Pbk. Jika yang ingin di Pbk adalah SSP, maka pilihlah NTPN. Namun jika yang ingin di pindahbukukan adalah bukti Pbk yang lain, maka pilihlah Pbk.

- Isikan nomor NTPN (biasanya tercantum pada bukti setoran) atau nomor Pbk pada kolom yang telah disediakan.

- Klik cari untuk memverifikasi NTPN atau nomor Pbk yang telah di masukkan.

- Kamu mungkin akan menemukan pop up kode keamanan. Isilah kode kemanan yang sesuai untuk melanjutkan.

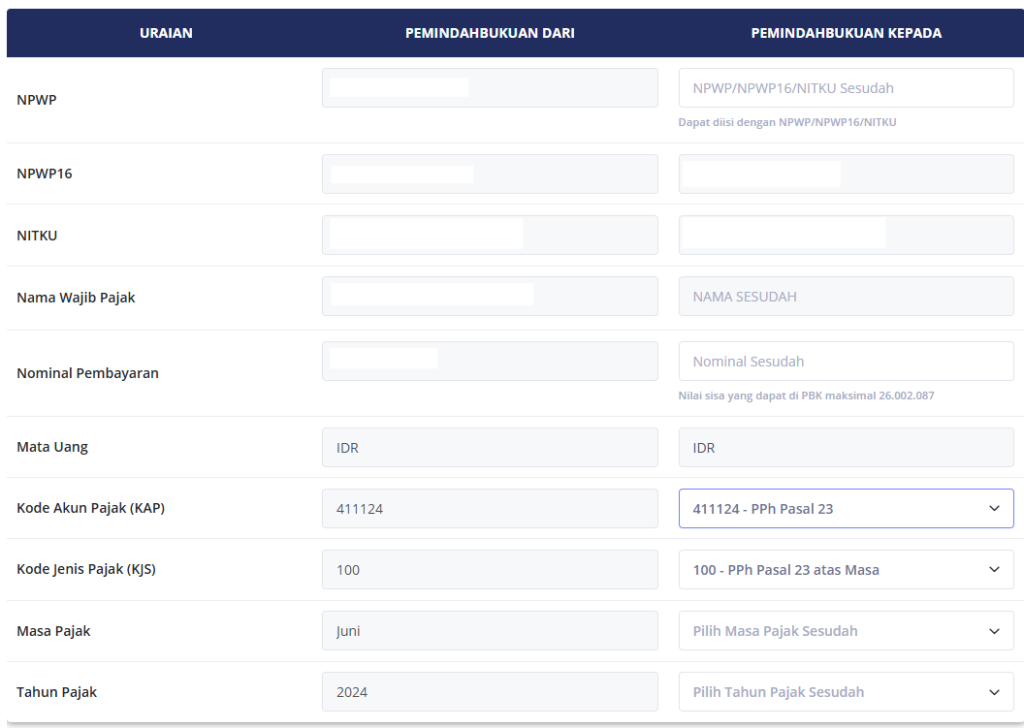

- Apabila NTPN dari SSP atau Nomor Pbk yang kamu masukkan sebelumnya valid. Maka pada bagian uraian, akan muncul data data terkait SSP tersebut.

- Pada bagian “NPWP“. Dapat kamu isi dengan NPWP tujuan yang ingin dipindahbukukan. Jika Pbk dilakukan untuk NPWP kamu sendiri, maka cukup masukkan NPWP yang sama dengan NPWP pemindahbuku.

- Pada bagian “Nominal Pembayaran“. Masukkan nilai yang ingin kamu Pbk. Pada bagian ini, kamu dapat melakukan pemindahbukuan dengan nominal seluruhnya atau hanya sebagian sesuai keperluan.

- Pada bagian “KAP dan KJS“. Kamu dapat menggantinya dengan KAP dan KJS yang baru, sesuai dengan tujuan pemindahbukuan. Jika pemindahbukuan hanya dilakukan pada nominal dan masa, maka KAP dan KJS tidak perlu diubah.

- Pada bagian “Masa Pajak dan Tahun Pajak“, dapat kamu ubah sesuai dengan masa yang ingin kamu lakukan pemindahbukuannya. Misalkan SSP membayar masa Juni 2024, dan kamu ingin memindahkan saldonya ke masa Januari 2025. Kamu cukup menggantinya sesuai kebutuhan.

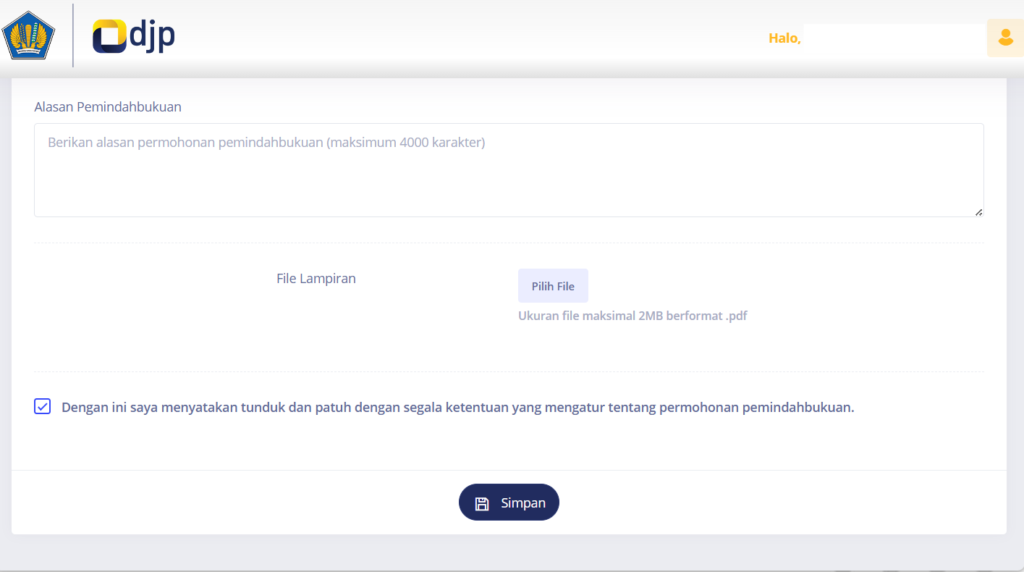

- Setelah bagian uraian selesai di isi sesuai kebutuhan pemindahbukuan. Secara opsional kamu akan diminta untuk memberikan alasan pemindahbukuan.

- Lampirkanlah Bukti Pembayaran (SSP) atau Bukti Pbk pada bagian “File Lampiran“.

- Centang pernyataan “Dengan ini saya menyatakan tunduk dan patuh dengan segala ketentuan yang mengatur tentang permohonan pemindahbukuan“.

- Klik “Simpan“.

- Saat melakukan penyimpanan, kamu mungkin akan diarahkan pada pop up pemeriksaan ulang data. Periksalah kembali data yang telah kamu masukkan.

- Biasanya WP akan diminta untuk memasukkan Sertifikat Elektronik atau kode verifikasi sebagai alternatif.

Proses pemindahbukuan akan memakan waktu beberapa hari setelah pengajuan. Kamu dapat memantaunya di Tab Monitoring, untuk melihat sejauh mana proses pemindahbukuan telah berjalan.

Setelah Pemindahbukuan selesai. Kamu dapat mencetak produk hukum atau Bukti Pbk di tab dashboard. Dan bukti Pbk sudah dapat digunakan dalam pelaporan SPT Masa.

Kesimpulan

E-Pbk dapat menjadi salah satu solusi yang memudahkan wajib pajak untuk dapat melakukan pemindahbukuan dengan waktu yang lebih efisien. Dibandingkan dengan Pbk secara manual, e-Pbk dapat dijadikan sebagai salah satu alternatif saat wajib pajak belum melaporkan SSP atau Bukti Pbk nya pada pelaporan SPT Masa.

Namun demikian, layanan ini juga masih belum sepenuhnya dapat digunakan pada semua aspek kebutuhan. Ada beberapa batasan didalamnya, yang mengharuskan Wajib Pajak melakukan pemindahbukuan secara manual.

Sehingga penulis berharap, agar kedepannya, layanan e-Pbk dapat lebih berkembang sehingga seluruh kebutuhan pemindahbukuan, dapat dilakukan secara online tanpa batasan.

Referensi:

PMK Nomor 242 /PMK.03/2014 Tentang Tata Cara Pembayaran dan Penyetoran Pajak

Artikel pajak.go.id “e-Pbk v.2.0: Transformasi Menuju Efisiensi dan Kemudahan”

Artikel pajak.go.id “e-PBK v.1 (Aplikasi Pemindahbukuan)”

djponline.pajak.go.id

Jika artikel ini membantumu, tinggalkanlah komentar dan berikan saran untuk artikel selanjutnya, sebagai bentuk dukungan untuk kemajuan website ini.

[…] melalui layanan menu KSWP pada laman DJP Online. Jika fitur KSWP belum tersedia, kamu bisa cek tautan ini untuk melakukan aktivasi […]