Suket PP 55, mungkin terdengar cukup asing bagi wajib pajak apalagi bagi mereka yang masih awam mengenai lingkungan perpajakan. Padahal fasilitas ini telah diberikan sejak tahun 2018 bagi WP yang menggunakan fasilitas Pajak Final atau PPh Pasal 4 (2) UMKM.

Bagi WP UMKM, apalagi yang bergerak pada bidang pelayanan atau jasa, tentu akan dilakukan pemotongan atau pemungutan oleh lawan transaksinya tergantung transaksi yang dilakukan. Mengingat WP UMKM, menggunakan tarif Final dalam pajak tahunannya. Maka Bukti Potong yang ia peroleh tidak dapat menjadi kredit pajak tahunannya.

Nah disinilah, SUKET PP 55 hadir untuk memberikan solusi.

Apa itu SUKET PP 55?

Pada awalnya SuKet PP55 dikenal dengan sebutan Surat Keterangan PP 23, sejalan dengan terbitnya Peraturan Pemerintah (PP) 23 Tahun 2018. Namun pada tahun 2022 lalu, PP 23/18 telah dicabut dan digantikan dengan PP Nomor 55 Tahun 2022, sehingga sekarang disebut sebagai SuKet PP55. Selain itu pemerintah juga menerbitkan PMK 164/2023 untuk mengatur ketentuan yang serupa.

Menurut PP 55, BAB X, Pasal 56 sampai 63, telah dijelaskan bahwa bagi WP UMKM yang memiliki peredaran bruto tertentu dalam jangka waktu yang tertentu pula, dapat menggunakan fasilitas, dimana penghasilan yang diperoleh akan dikenakan tarif final 0,5% dari omzet yang diperoleh, baik dengan penyetoran sendiri maupun dengan pemotongan oleh pemotong/pemungut.

Baca Juga : Pajak bagi UMKM. Pelaku UMKM Wajib Tahu!

Terkait transaksi dengan pemotong/pemungut inilah yang menjadikan SUKET PP55 menjadi solusi untuk menghemat beban perpajakan.

Skema Implementasi

Setiap transaksi yang terjadi, kerapkali membawa kewajiban perpajakan yang terkait pemotongan/pemungutan atas timbul atau munculnya penghasilan, atau yang sering kita kenal dengan istilah kewajiban atas Pemotongan/Pemungutan Pajak Penghasilan.

Bagi pelaku UMKM, pajak yang mereka bayarkan, adalah menggunakan tarif final 0,5% dari omzet yang ia peroleh, artinya perhitungan pajak bagi WP UMKM bersifat final dan tidak ada pengurangan kewajiban atau yang dikenal dengan kredit pajak, karena pajak yang dibayarkan oleh WP bukan berasal dari laba melainkan langsung bersifat final (selesai kewajibannya) dari omzet atau pendapatan kotor.

Hal ini tentunya akan sangat merugikan WP UMKM apalagi jika kegiatan yang dilakukan oleh WP terkait dengan transaksi yang melibatkan pemotongan atau pemungutan Pajak Penghasilan. Karena bukti potong yang mereka peroleh pada akhirnya hanya akan menjadi beban dalam pembukuan atau pencatatan. Sehingga konsekuensi terburuk bagi WP UMKM, adalah mendapatkan beban pajak ganda, yaitu Beban PPh Final UMKM dan Beban atas Bukti Potong yang tidak dapat dikreditkan.

Oleh sebab itu pemerintah memberikan fasilitas bagi WP UMKM, agar beban atas Bukti Potong yang semula tidak dapat dikreditkan, diubah menjadi Bukti Potong PPh Final Pemotongan yang dapat mengurangi jumlah PPh Final UMKM yang disetor sendiri.

Untuk mendapatkan fasilitas tersebut, WP UMKM perlu mengajukan permohonan surat

keterangan kepada Direktur Jenderal Pajak (PP 55 Tahun 2022, BAB X, Pasal 63, Ayat 1) baik secara luring dengan pengajuan langsung ke KPP terdaftar atau memintanya pada layanan KSWP di laman DJP Online. Surat keterangan itulah yang disebut SuKet PP 55. Berikut adalah gambaran implementasinya

WP “A” adalah pelaku UMKM yang menjual makanan dan jasa catering. Dalam 1 masa pajak, WP “A” telah melakukan penjualan sebesar Rp 100.000.000, yang terdiri dari penjualan bebas sebesar Rp 50.000.000 dan jasa catering ke PT “B” sebesar Rp 50.000.000, sehingga WP “A” terhutang PPh Final UMKM sebesar Rp 500.000. Namun, karena WP “A” melampirkan salinan SuKet PP55 kepada PT “B”, maka PT “B” yang alih alih melakukan Pemotongan PPh Pasal 23 atas jasa boga, malah harus melakukan pemotongan PPh Final atas transaksi dengan WP Pengguna Fasilitas PP55, dengan tarif 0,5% dari Rp 50.000.000 atau Rp 250.000. Karena adanya bukti pemotongan atas transaksi final tersebut, maka WP “A” hanya perlu membayar atas PPh Final setor sendiri yang terhutang sejumlah selisihnya yaitu (Rp 500.000 – Rp 250.000) Rp 250.000.

Syarat dan Ketentuan

Jika disebut fasilitas, maka pasti ada syarat dan ketentuan yang berlaku untuk dapat menggunakannya. Jika WP terbukti tidak memenuhi skema, tentu fasilitas ini tidak akan dapat digunakan.

Kebanyakan dari syarat dan ketentuan yang diatur, sebenarnya tidak jauh berbeda dengan syarat dan ketentuan yang melekat pada fasilitas penggunaan tarif final 0,5% bagi pelaku UMKM. Karena pada dasarnya Surat Keterangan ini hanya digunakan, agar transaksi yang melibatkan pemotongan/pemungutan PPh, dapat diubah tarifnya menjadi final 0,5% dan digunakan sebagai pengurang kewajiban atas PPh Final UMKM yang disetor sendiri. Perlu diingat, bahwa SuKet PP 55 bukanlah instrumen yang terpisah dengan Fasilitas PPh Final UMKM, melainkan saling melekat, membentuk fasilitas umum bagi WP yang memenuhi kriteria tertentu.

Adapun syarat dan ketentuan dalam penggunaan Surat Keterangan PP 55 ini adalah :

- Berlaku sampai jangka waktu sesuai yang diamanatkan dalam PP 55 Tahun 2020 BAB X, Pasal 59 ayat 1(a) sampai 1(c);

- Penghasilan yang diperoleh WP tidak melebihi Rp 4.800.000.000 dalam 1 tahun pajak;

- WP belum pernah atau tidak memilih untuk menggunakan tarif umum Pasal 17 ayat 1(a), Pasal 17 ayat 2(a), atau pasal 31E; dan

- Tidak dilakukan pencabutan atau pembatalan, sesuai dengan ketentuan yang berlaku.

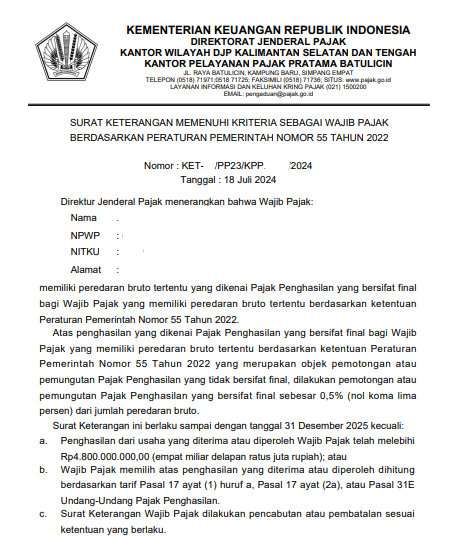

Berikut adalah contoh dari Surat Keterangan PP 55 Tahun 2022.

Cara Memperoleh SuKet PP 55

Terdapat beberapa cara untuk memperoleh Cetakan Surat Keterangan PP 55, yaitu :

- Melakukan permohonan secara tertulis ke KPP tedaftar, baik secara langsung dengan hadir ke lokasi KPP atau dengan mengirimkan berkas dan permohonan melalui jasa ekspedisi, terutama pos; dan

- Melakukan permohonan secara elektronik melalui layanan menu KSWP pada laman DJP Online. Jika fitur KSWP belum tersedia, kamu bisa cek tautan ini untuk melakukan aktivasi fitur.

Perlu diingat, bahwa untuk memperoleh SuKet PP55, WP perlu melakukan Pelaporan SPT Tahunan pengurus (bagi badan) atau SPT Tahunan Pribadi (bagi OP) selama 2 tahun terakhir dan masuk dalam skema PP 55.

Itulah sekilas pembahasan mengenai Surat Keterangan PP 55 Sebagai fasilitas lanjutan bagi para pelaku UMKM, agar tetap dapat melakukan kewajiban perpajakannya dengan perlakuan yang adil dan tentunya tidak memberatkan. Artikel ini ditulis, untuk para pembaca yang mungkin saat ini ingin meringankan beban pajaknya terutama bagi para pelaku UMKM atau bagi para pembaca yang membutuhkan informasi terkait.

Silahkan berdiskusi di kolom komentar.

coba dong bahas tentang NPWP istri gimana cara mengurusnya dll